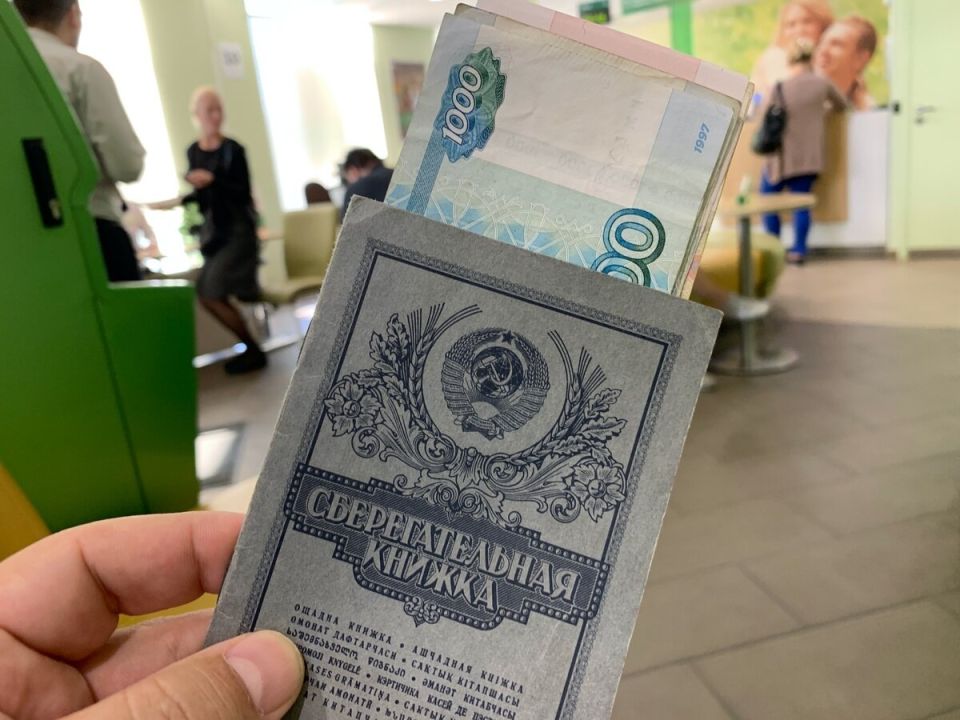

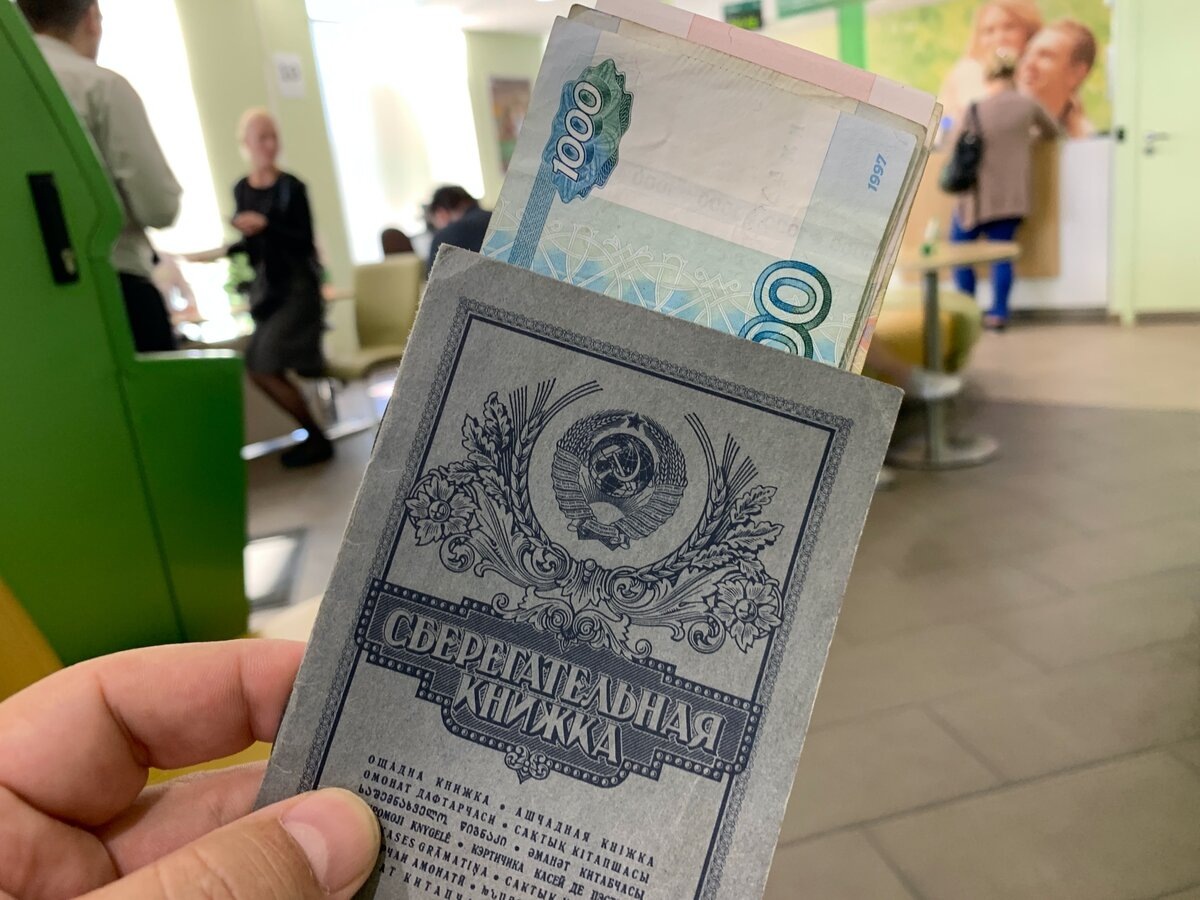

Советские сберегательные книжки все еще встречаются в домах россиян, застывшие в тени шкафов и полок. Для одних они – ностальгическая память о минувших временах и семейных ценностях, для других – источники удивления и разочарования: с течением времени их ценность может значимо измениться. Однако, не стоит спешить выбрасывать эти документы – они могут скрывать реальные деньги.

Что делать, если обнаружили сберкнижку?

Первое, на что стоит обратить внимание, – это остаток средств на счете. Вклады, открытые до 1991 года, признаны государственным внутренним долгом, что открывает двери для получения компенсаций. Даже спустя столько лет, владельцы могут рассчитывать на возмещение средств. Однако определить точную сумму довольно сложно: многие факторы, такие как дата открытия счета, дата рождения вкладчика или условия договора, оказывают влияние на результат.

Лучший способ выяснить детали – обратиться в отделение Сбербанка с вашей сберегательной книжкой. Сотрудники банка проверят актуальность информации, произведут необходимые расчеты и, при наличии оснований, оформят выплату.

Кому повезло больше?

Наиболее выгодные условия будут для людей, родившихся до 1945 года: им полагается компенсация в трехкратном размере от суммы, фиксировавшейся на счете на 20 июня 1991 года. Для граждан, родившихся между 1946 и 1991 годами, выплата составит дважды эту сумму. Хотя такие возмещения часто уступают по номиналу советским суммам, это все равно шанс вернуть деньги, которые, возможно, уже считались потерянными.

Сохранение и риски: как обстоят дела сегодня?

Сберегательные книжки не ушли в прошлое: в 2026 году они все еще актуальны для хранения капитала, особенно в регионах, где традиционные финансы предпочитают цифровым сервисам. Счета сберкнижек по-прежнему рассматриваются как полноценные банковские вклады, учитываются банком, подпадают под систему страхования и могут быть возвращены при соблюдении условий.

Тем не менее, у данного способа накопления есть свои недостатки – невысокая доходность, с фиксированными или незначительно изменяющимися процентными ставками, чаще всего в пределах 2-3% годовых. При постоянной инфляции и росте цен такая ставка может оказаться убыточной: покупательная способность средств сокращается. А вот к положительным моментам можно отнести защищенность накоплений: средства на сберкнижках чаще избегают внимания судебных приставов, что делает их более надежными в случае долгов.